蕉下控股有限公司(下称“蕉下”)每卖出100元防晒类产品,其中超45元是用于营销支出和市场推广,因此虽然该公司毛利率近60%,但净利率却不到6%,经营活动产生的现金流量净额也不断恶化,2021年为净流出。过于依赖营销,蕉下是否能顺利在港交所IPO?

蕉下品牌成立于2013年,创业之初主推防晒伞产品,随后扩展至户外防晒服饰,以及配饰、鞋帽等非防晒户外产品,是专为具体休闲社交属性的非竞技运动及户外活动场景设计的城市户外品牌,欲冲刺“中国城市户外第一股”。2021年,蕉下实现营业收入24.07亿元,其中服装、伞具、帽子、其他配饰、其他产品的收入占比分别为29.5%、20.8%、18.7%、25.4%、5.6%。

2022年4月,蕉下控股正式向港交所提交招股书,申请港交所主板挂牌上市,中金公司、摩根士丹利担任其IPO的联席保荐人,本次IPO募资计划用于加强产品研发、提供品牌知名度及加强全渠道销售网络。

2013年,马龙和林泽联合创立蕉下。截至目前,马龙及配偶王盈盈合计持股32.68%、林泽及配偶黄程程合计持股32.26%,四人合计持有蕉下64.94%的股份,马龙、林泽签署一致行动人协议。此外,该公司2015年获红杉资本融资,彼时估值0.29亿美元,2021年获蜂巧资本B轮融资估值升至1亿美元,2022年获宏祺控股投资C轮融资估值增长至30.26亿美元,在将近7年时间内蕉下的估值翻了超100倍。截至目前,红杉资本、蜂巧资本持有该公司19.37%、6.96%的股权。

【概述】

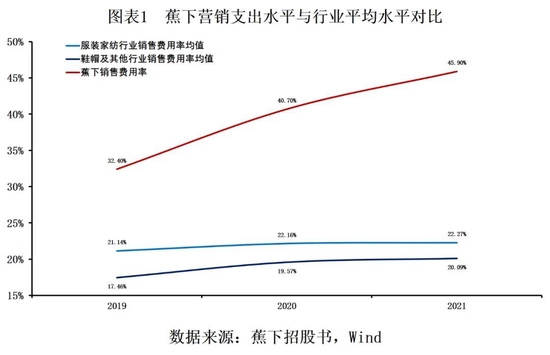

蕉下品牌以“ODM制造+DTC营销+内容传播带货”为商业运营模式,其中以DTC(直接面向终端消费者)驱动的全渠道营销模式是该公司自身总结的竞争优势之一。然而,DTC营销模式也造就了该公司产品销售高度依赖第三方电商平台,同时收入增长依赖持续砸重金进行营销推广以追求网络热度和流量,依赖与社交平台、明星、KOL等合作进行饱和式内容营销,整体获客成本偏高。报告期(2019-2021年),蕉下的销售费用率高达32.4%、40.7%、45.9%,明显高出同行平均水平,这也使得该公司业务经营呈现高毛利率低净利率、收入高增长但盈利羸弱、盈利质量差的特征。

与此同时,抖客网,以“防晒黑科技”支撑产品高定价的蕉下,实际在研发投入上的比例不足营销投入的十分之一,且该公司所有专利中多以外观设计专利为主,专利技术整体科技含量并不高。与此同时,蕉下以代工生产为主,这决定了该公司实际运营中既无生产成本的过程控制亦无产品质量的过程控制。投诉平台【进入黑猫投诉】显示该公司产品质量问题频出,在消费者认知不断成熟下,“防晒黑科技”恐成“智商税”,将进一步削弱其现有产品的定价话语权和新品类的扩展能力。届时,收入增长驱动力减弱,本就存在盈利瓶颈的蕉下,还能走多远?

近半收入用于营销,高毛利率却难赚钱

蕉下成立于2012年,彼时,国内畅销的防晒雨伞品牌是均价30元之内的天堂、梅花伞等传统品牌,蕉下选择从“200元一把的防晒雨伞”的中高端市场介入,瞄准年轻女性的时尚美学需求。

精选大单品并做到持久畅销是蕉下主打的产品策略。自2013年该公司推出第一款防晒产品双层小黑伞成功走红,截至目前,蕉下有22款精选单品年销售额各自超过3亿元,包括2017年或之前推出的三款防晒精选单品(双层小黑伞、口袋系列伞、胶囊系列伞)。

在这22款单品中,有19款精选单品于2019年至2021年推出,5款精选单品于2021年推出,即昼望系列墨镜、随身,系列扁伞、街旅系列厚底帆布鞋、畅型系列打底裤及丘郊系列轻型马丁靴。

2019—2021年,该公司营业收入分别为3.8亿元、7.9亿元、24.1亿元,其中前30款热销精选单品产生销售额占当期总收入的比例分别为99.8%、88.6%、74.1%,聚焦大单品的策略确实推动了收入端的高增长。

然而,这也与该公司DTC驱动的全渠道销售级分销网络模式密不可分。

蕉下的DTC渠道采用自营渠道和分销商相结合的销售模式,主要通过直接面向终端消费者的线上内容营销来维护品牌知名度和客户粘性。与DTC营销模式对应的,线上自营渠道是该公司主要营收渠道,包括通过线上店铺销售、向电商平台销售。2019—2021年,蕉下上述两种自营线上销售渠道的收入分别达2.86亿元、6.18亿元、19.47亿元,年复合增长率为160.9%,占当期总收入的比例分别为74.3%、77.8%、80.9%。

然而,收入驱动光鲜的背后,却是过度营销对盈利能力的蚕食。

2019—2021年,蕉下销售费用分别为1.25亿元、3.23亿元、11.04亿元,占当期总收入的比例分别为32.4%、40.7%、45.9%,简而言之,2021年该公司每实现100块的销售收入,其中有45.9元是用于营销支出。销售费用明细开支中,最主要就是广告及营销开支、电商平台服务收费,即市场推广费用,2019—2021年,上述两项明细费用合计分别为6473.7万元、2.16亿元、8.13亿元,占当期销售费用的比例分别51.9%、66.9%、73.64%。

A股申万一级行业服装家纺行业60家上市公司同期的销售费用率均值分别为21.14%、22.16%、22.27%,申万二级行业鞋帽及其他16家上市公司同期的销售费用率均值分别为17.46%、19.57%、20.09%,蕉下品牌的销售费用投入比例畸高,大幅超出了行业平均水平。

该公司表示,广告及营销开支、电商平台服务收费主要用于加强现有营销渠道的投放及拓展新的营销渠道,来推广产品并提升品牌知名度,其中包括与大量KOL合作。蕉下在小红书、抖音、微博、微信等平台形成了直播、测评和软文的营销矩阵,仅2021年,蕉下与超过600个KOL合作,这些KOL在主流社交媒体平台共拥有约14亿关注者,其中超过199个KOL拥有超百万关注者,带来约45亿浏览量,在小红书搜索“蕉下”话题有4万多篇内容。

共2页 [1] [2] 下一页

|

原标题:【蕉下过度营销蚕食利润 防晒黑科技又是智商税?】 内容摘要:蕉下控股有限公司(下称蕉下)每卖出100元防晒类产品,其中超45元是用于营销支出和市场推广,因此虽然该公司毛利率近60%,但净利率却不到6%,经营活动产生的现金流量净额也不断恶化, ... 文章网址:https://www.doukela.com/zmt/120440.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |